7月8日,戴德梁行携手君超中心举办“商办市场新征程暨2026年上半年度广州商办市场回顾及展望新闻发布会”。会上,一份特殊的成绩单引发关注——自2021年7月国务院批准广州与上海、北京、天津、重庆率先开展国际消费中心城市培育建设,至今已满五年。五年来,广州商业格局发生了怎样的质变?戴德梁行广州商业部主管及董事孙斌用一句话概括:“广州已正式完成从‘有没有’商业,到‘有没有高端的、国际化的、可持续运营的标杆产品’的跨越。”

五年蝶变:从单核之困到多核引领,量变积累质变突破

回顾五年前的广州商业,戴德梁行用“单核之困”形容彼时格局——天河路—珠江新城是高端消费几乎唯一的选择,大量国际品牌进入广州“只看天河路”。供给端的短板同样突出:截至2020年末,全市优质零售物业存量约400多万平方米,人均面积仅0.3平方米,头部运营商“一只手数得过来”。首店经济方面,2021年广州首店总量不到上海的四分之一,甚至低于成都和杭州。

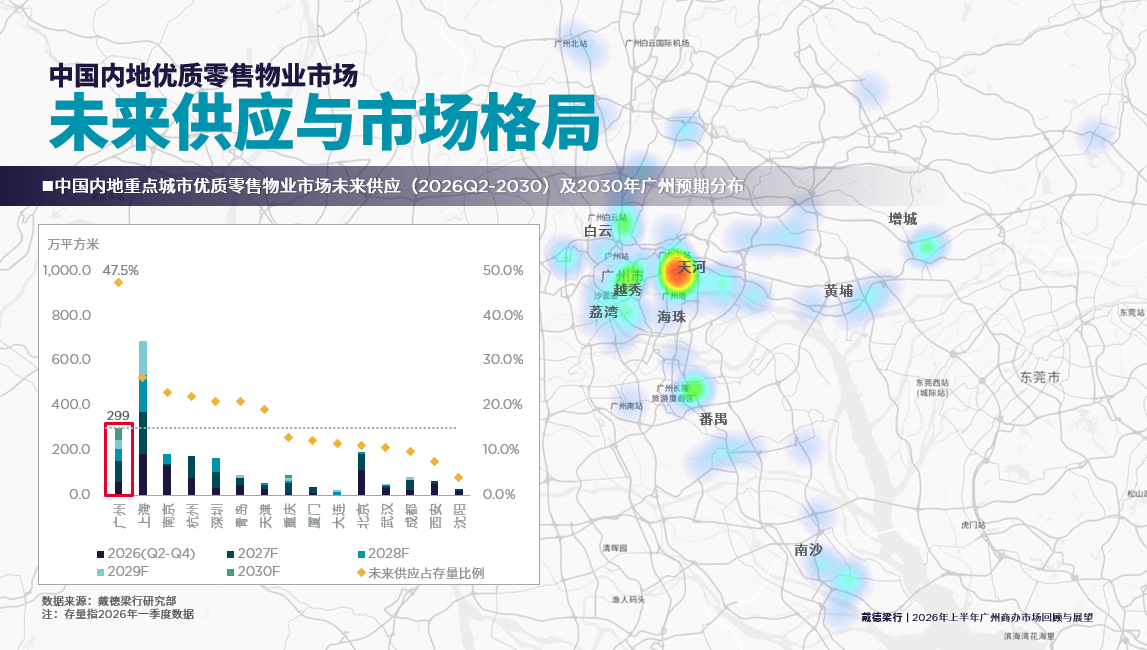

五年来,广州从顶层规划入手破局。《广州市建设国际消费中心城市发展规划》提出构建“5+2+4”国际知名商圈体系,从单核驱动转向多核引领。据戴德梁行统计,截至2026年上半年,广州优质零售物业总存量已攀升至633.2万平方米,较五年前增长超50%。新增商业载体基本落位于“5+2+4”商圈体系之内,金融城、琶洲、万博、白鹅潭等商圈加速成型。戴德梁行研究部数据显示,2026年上半年广州优质零售物业市场空置率环比微降0.2个百分点至9.3%。

首店经济是最直观的“温度计”。据赢商大数据监测,2021年至2025年底,广州累计引入城市级以上品牌首店超1500家,复合年均增长率超20%。2025年全年引进约320家首店,其中零售与餐饮双轮驱动,占比约87%。更重要的是,首店结构正从“量增”转向“质升”——国际奢侈品、高端时尚品牌占比已超35%,打破了此前以餐饮为主的单一结构。

下半场逻辑:供需放量之下,从“跑马圈地”到“绣花功夫”

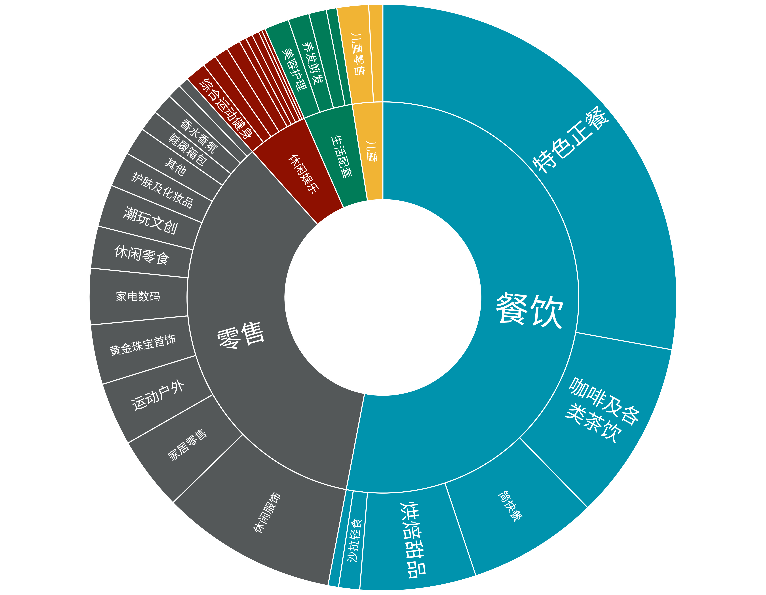

供给扩容只是第一步。戴德梁行在发布会上同时发布了2026年上半年广州优质零售物业核心数据:餐饮业态仍是需求主力,新开店占比超五成,云贵川菜、江西菜等地方特色菜系及咖啡茶饮、烘焙赛道持续火热,但细分赛道竞争已趋于白热化。戴德梁行预计,到2030年广州还将有近300万平方米优质零售空间陆续入市,供应压力明确,发展空间同样可期。

在此背景下,商业运营逻辑正在从“跑马圈地”转向“绣花功夫”。孙斌在发布会上分享了几个值得玩味的细节:白鹅潭聚龙湾在太古项目尚未落子之前,先花了一个多亿改造粮仓作为招商中心,其中3D沙盘耗资2000万——“起码证明你愿意用对等的代价去对话高端资源”。

存量盘活同步推进,2026年6月,广州安居商业推出约27万平方米国有存量商业资产集中招商,涵盖上下九、北京路等历史商圈,东亚烟厂、伯捷旧居等百年文物建筑也集体“寻伯乐”,拟引入精品展馆、文创基地等新业态。

展望未来,戴德梁行认为广州商业的下一步应围绕“产业型、流量型、服务型”三大体系做升级文章。2024年广州社零总额突破1.1万亿元,白云机场旅客吞吐量居全国前列,但“长期只把自己当成场所,没把自己当成文化符号”。孙斌建议参考香港红馆、北京鸟巢思路,将天河体育中心、奥体中心从“场域”升级为“IP”,通过演艺经济将流量转化为消费增量。

五年前,广州商业从“有没有”起步;五年后,“好不好”的答卷才刚刚展开。正如孙斌在结语中所言:“昔日商都,凭商贸聚天下货流;今日广州,应以品质定全球消费。”

南方+记者 周中雨

嘉正网提示:文章来自网络,不代表本站观点。